Introdução

No debate público brasileiro, política fiscal e política monetária costumam ser tratadas como assuntos separados. Quando o governo anuncia cortes em saúde, educação ou programas sociais, o país inteiro discute, com razão, as consequências. Já as decisões do Banco Central sobre a taxa Selic, que movimentam centenas de bilhões de reais por ano, são vistas como algo técnico, neutro, quase natural. Mas não são!

Em 2024, o Brasil fechou o ano com um déficit primário em torno de R$ 48 bilhões e isso dominou as manchetes. Contudo, um ponto percentual da Selic custa aproximadamente R$ 40 bilhões por ano só em juros da dívida pública. Ou seja, 1 ponto de Selic custa quase o mesmo que o déficit primário anual inteiro.

E, ainda assim, enquanto cada real gasto com políticas sociais é escrutinado, avaliado e frequentemente cortado, os gastos com juros da dívida, que beneficiam investidores detentores de títulos públicos, seguem automáticos, protegidos e intocáveis.

Este artigo tenta trazer luz a essa assimetria, explicando:

- quanto custa a Selic;

- como é composta a dívida e por que a Selic amplifica esse custo;

- o paradoxo de subir juros num momento em que a economia precisa investir;

- o papel do “mercado” na formação das expectativas que o BC usa para decidir a Selic;

- e como tudo isso reflete um desenho institucional que reforça desigualdades.

Quanto custa 1 ponto percentual da Selic

O cálculo é simples:

- o Brasil tem entre R$ 8 e 9 trilhões de dívida pública interna;

- quase metade dessa dívida é pós-fixada, isto é, rende Selic;

- portanto, cerca de R$ 4 trilhões variam diretamente com a taxa básica.

Logo: 1 p.p. de Selic ≈ 1% de R$ 4 trilhões ≈ R$ 40 bilhões por ano.

Com essa ordem de grandeza em mente, dá para comparar:

| Rubrica | Orçamento 2024 | 1 p.p. da Selic equivale a |

| Saúde | R$ 218 bi | 18% da Saúde |

| Educação | R$ 112 bi | 36% da Educação |

| PAC 2024 | R$ 54 bi | 74% do PAC |

| Investimentos totais | R$ 210 bi | 19% dos investimentos |

Ou seja:

- um único ponto da Selic consome quase três quartos do PAC,

- mais de um terço da Educação,

- e quase um quinto de toda a Saúde.

Não existe debate público proporcional a isso.

A composição da dívida e a hipersensibilidade à Selic

O Brasil possui um perfil incomum de dívida:

- 49% pós-fixada (Selic)

- 27% indexada ao IPCA

- 20% prefixada

- 4% em câmbio/outros

Essa composição faz com que qualquer aumento na Selic se transforme em gasto imediato, e gigantesco, para o Tesouro.

Países desenvolvidos têm o oposto, muito mais dívida prefixada, com prazos longos, blindando o governo contra volatilidade de juros. Por outro lado, nós ficamos expostos.

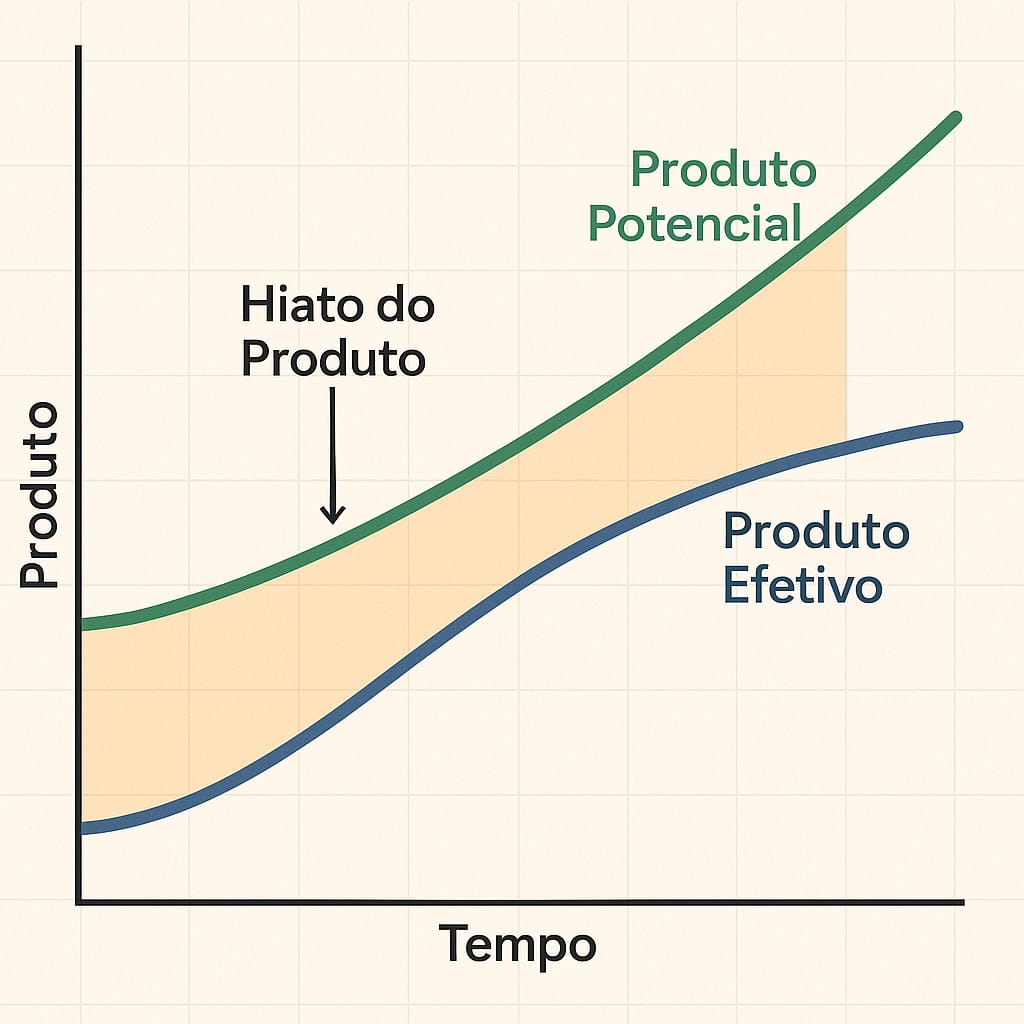

O hiato do produto e a lógica da Selic

O Banco Central usa, entre outros indicadores, o hiato do produto (output gap):

- quando a economia está abaixo do seu potencial, a inflação tende a cair, então o Banco Central pode cortar juros;

- quando está no limite da capacidade, inflação tende a subir, então o Banco Central aumenta juros.

Em tese, isso faz sentido. Mas, na prática, isso nos leva a um paradoxo profundo.

O paradoxo da capacidade máxima: quando investir fica mais necessário e mais caro

Quando a economia está “no limite da capacidade”, isso significa que:

- as fábricas estão cheias;

- as empresas precisam investir;

- a economia precisa expandir capacidade produtiva.

O que a política monetária faz? Sobe a Selic para esfriar a demanda. Isso acontece, porque a política monetária trabalha sobre a demanda, não sobre a oferta.

- A Selic mais alta reduz consumo, crédito e investimento.

- Mas a inflação em momentos de capacidade cheia não vem só da demanda, vem também da falta de capacidade produtiva, da baixa produtividade e de gargalos estruturais.

Então o BC sobe a Selic sobe como se todos os problemas fossem de “demanda aquecida”, quando muitas vezes o problema é capacidade insuficiente.

O efeito prático é:

- crédito mais caro;

- expansão produtiva adiada;

- menor produtividade futura.

Ou seja, justo quando o país mostra que precisa investir para crescer, a Selic sobe e torna o investimento mais difícil.

Nos EUA e na Europa, quando a economia aquece, o crédito barato sustenta o aumento de capacidade. No Brasil, a economia aquece e recebe um freio.

É um mecanismo que nos condena a ciclos curtos de crescimento – os famosos “voos de galinha”.

Expectativas, mercado e o círculo de retroalimentação

Outra peça crucial é como o Banco Central decide a Selic.

Entre os principais elementos que alimentam a decisão do Banco Central sobre a Selic estão:

- o Boletim Focus;

- as curvas de juros;

- as projeções publicadas por grandes instituições financeiras.

Quem produz essas expectativas?

- bancos;

- gestoras;

- fundos;

- mesas de operação.

Todos os atores diretamente interessados em juros mais altos. Por isso, cria-se um loop de retroalimentação:

- O mercado projeta inflação alta.

- O BC interpreta isso como necessidade de juros altos.

- Juros altos aumentam rendimentos financeiros.

- Projeções permanecem elevadas.

Não é teoria conspiratória – é estrutural.

Nos EUA e na Europa, a estrutura é mais ampla: sindicatos, indústria, consultorias e universidades também influenciam expectativas. No Brasil, o sistema é muito mais concentrado.

A assimetria injusta: cortes para muitos, proteção para poucos

Aqui chegamos ao ponto mais sensível do debate.

Quando o governo precisa “ajustar as contas”, os cortes costumam cair em:

- Saúde;

- Educação;

- Investimentos do poder executivo;

- programas sociais.

Enquanto isso, o gasto com juros, muito maior do que qualquer uma dessas áreas, quase 1 trilhão de reais, é tratado como inevitável, automático e politicamente intocável.

O resultado é moralmente assimétrico:

- quem depende do Estado paga o ajuste;

- quem vive de renda financeira recebe o ajuste, via maior remuneração.

Não se trata de demonizar investidores. Eles cumprem função importante no sistema. Mas reconhecer que as duas políticas – fiscal e monetária – produzem efeitos distributivos, mas apenas a fiscal é debatida, votada e contestada. A política monetária opera sem exame proporcional ao seu impacto.

Para onde seguir: caminhos possíveis

Não existe solução simples, mas alguns movimentos poderiam reduzir essa distorção. Parte deles envolve usar plenamente o mandato duplo do Banco Central, definido pela Lei Complementar nº 179/2021, que estabelece dois objetivos formais:

- assegurar a estabilidade de preços (controle da inflação), e

- zelar pela estabilidade financeira, contribuindo também para o pleno emprego e o crescimento econômico sustentável.

Apesar disso, na prática, o debate público — e muitas vezes a atuação operacional — tende a tratar a inflação como o único parâmetro relevante. A dimensão relativa ao emprego, atividade econômica e bem-estar social, prevista em lei, permanece subutilizada e raramente aparece como guia explícito na política monetária.

Considerar o mandato completo não significa “afrouxar” a política de controle inflacionário, mas sim colocar a política monetária em diálogo com a realidade produtiva e social do país, evitando que decisões de juros ignorem impactos distributivos, fiscais e de crescimento.

Isso passa por algumas mudanças estruturais:

• diminuir a parcela pós-fixada da dívida, reduzindo a sensibilidade extrema da despesa com juros a cada movimento da Selic;

• alongar os prazos de emissão, diminuindo a volatilidade e o peso dos juros de curtíssimo prazo;

• diversificar as fontes de formação de expectativas, de modo que projeções usadas pelo Banco Central incluam não apenas agentes financeiros, mas também empresas, trabalhadores, universidades, centros de pesquisa e organismos independentes;

• integrar, de forma mais explícita, a política fiscal e monetária, evitando choques desnecessários entre o esforço de ajuste de um lado e o encarecimento dos juros de outro;

• criar instrumentos de crédito produtivo anticíclico, permitindo que o país invista mesmo em momentos de aperto monetário;

• reforçar a transparência sobre os impactos distributivos e fiscais das decisões de juros, algo que hoje sequer entra na comunicação oficial.

Nenhuma dessas medidas afeta a autonomia formal do Banco Central. Todas, porém, ajudam a construir um sistema econômico mais coerente, menos volátil e mais alinhado ao interesse público, combinando estabilidade de preços com responsabilidade social e capacidade de investimento.

Conclusão

A Selic não é apenas um número técnico. Ela é:

- uma decisão com impacto fiscal gigantesco;

- um mecanismo com efeitos redistributivos profundos;

- e um dos fatores que mais moldam o crescimento – ou a falta dele – no Brasil.

Enquanto o país continuar:

- cortando gastos sociais para “fazer ajuste”,

- mantendo juros altos como se fossem neutros,

- e ignorando o paradoxo de frear a economia no momento exato em que ela precisa investir,

continuaremos presos no mesmo ciclo: pouco crescimento, baixa produtividade, desigualdade elevada e dependência de juros altos.

Rever esse arranjo não significa abandonar responsabilidade fiscal; significa torná-la mais inteligente, mais transparente e mais alinhada ao interesse público.

O Brasil não precisa escolher entre estabilidade e desenvolvimento. Precisa apenas reconhecer que parte do que tratamos como ‘natural’ no desenho atual da política monetária é, na verdade, um fator que limita o crescimento e amplia desigualdades e, portanto, pode e deve ser repensado.