No dia 16 de julho de 2025, a Comissão Especial da Câmara dos Deputados aprovou o relatório do deputado Arthur Lira, que atuou como relator do projeto de reformulação do Imposto de Renda da Pessoa Física (IRPF). A medida mais emblemática é a ampliação da faixa de isenção para todos os contribuintes que recebem até R$ 5 mil por mês, com vigência prevista para o ano-base de 2026.

A proposta ainda precisa ser votada em plenário e posteriormente analisada pelo Senado Federal, mas já mobiliza discussões entre setores da sociedade civil, economistas e lideranças empresariais.

Este artigo apresenta os principais pontos do projeto, os grupos mais beneficiados, as medidas compensatórias para manter a neutralidade fiscal e o impacto estimado nas contas públicas.

Quem será beneficiado?

Segundo estimativas do Ministério da Fazenda e da Receita Federal, cerca de 37 milhões de contribuintes brasileiros ficarão isentos do IR, um aumento de 13 milhões de pessoas em relação à regra atual. A nova faixa contempla:

- Assalariados e aposentados com rendimentos de até R$ 5 mil mensais;

- Profissionais autônomos e MEIs com rendimentos brutos anuais até R$ 60 mil;

- Pessoas físicas que, após deduções (dependentes, saúde, educação), alcancem renda líquida abaixo do novo teto;

- Além disso, contribuintes com rendimentos mensais entre R$ 5.000,00 e R$ 7.350,00 também terão redução no valor do imposto pago, devido ao ajuste da tabela progressiva e da faixa de isenção ampliada.

A medida tem forte impacto distributivo, aliviando a carga tributária da classe média e ampliando o poder de consumo.

Como será compensada a perda de arrecadação?

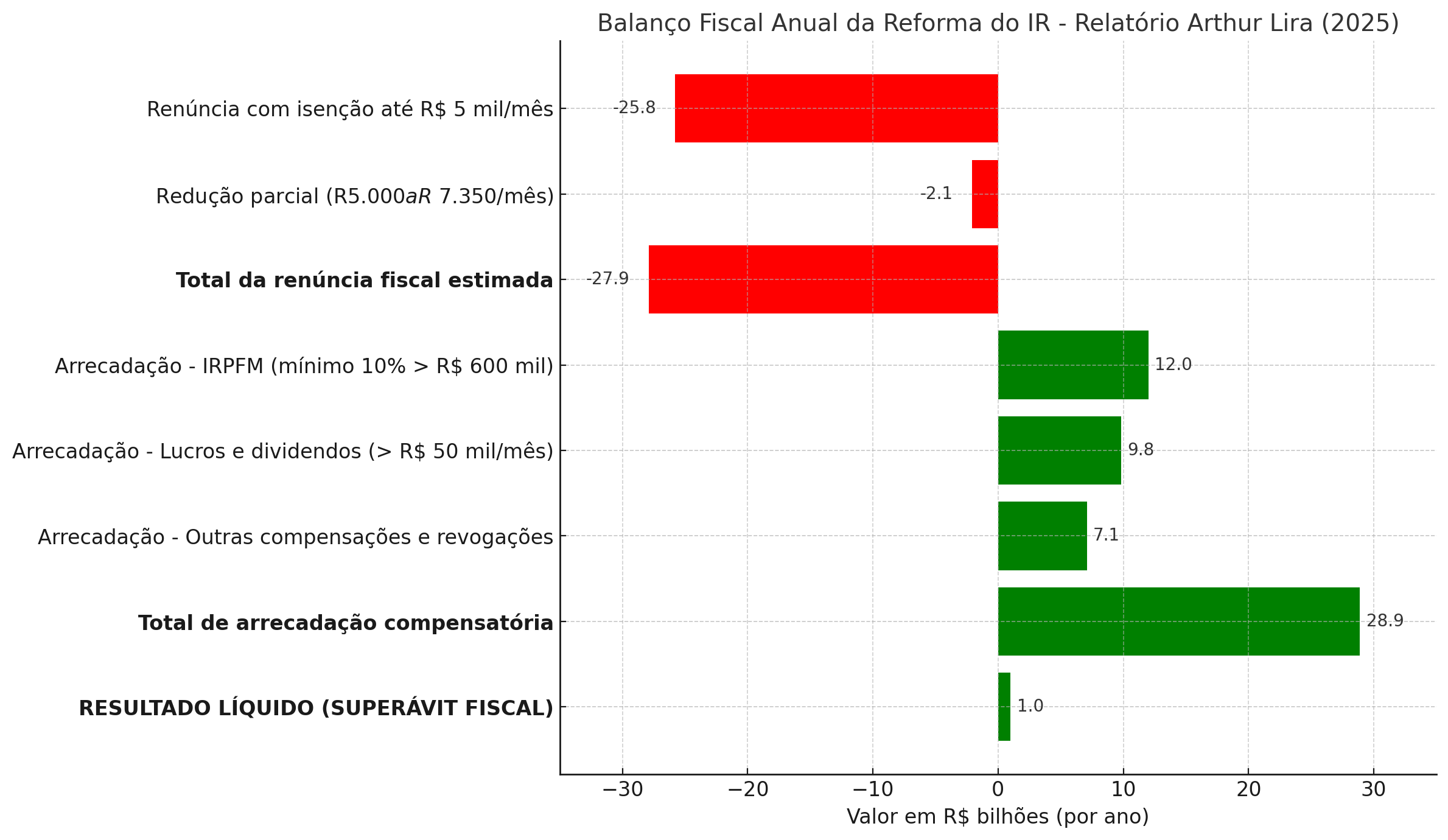

A ampliação da faixa de isenção representa uma renúncia fiscal de R$ 27,9 bilhões por ano, segundo estimativa oficial. Para cumprir a meta de neutralidade fiscal, o projeto propõe três frentes de compensação:

1. Alíquota mínima para altas rendas (IRPFM)

Será instituído um Imposto de Renda Pessoa Física Mínimo (IRPFM) sobre a soma total de rendimentos, incluindo salários, aluguéis, dividendos e ganhos de capital.

A nova regra:

- Não incide sobre rendas anuais até R$ 600 mil (R$ 50 mil/mês);

- Cresce progressivamente entre R$ 600 mil e R$ 1,2 milhão/ano;

- Ativa alíquota mínima de 10% para rendas acima de R$ 1,2 milhão.

| Rendimento Anual (R$) | Mensal (R$) | Alíquota Mínima Efetiva (%) | Observação |

| R$ 600.000 | R$ 50.000 | 0% | Limite de isenção da alíquota mínima |

| R$ 700.000 | R$ 58.333 | 1,67% | Início da incidência |

| R$ 800.000 | R$ 66.666 | 3,33% | |

| R$ 900.000 | R$ 75.000 | 5,00% | |

| R$ 1.000.000 | R$ 83.333 | 6,67% | |

| R$ 1.100.000 | R$ 91.666 | 8,33% | |

| R$ 1.200.000 | R$ 100.000 | 10,0% | Teto da alíquota mínima |

Essa medida busca garantir que altas rendas não escapem da tributação progressiva, mesmo utilizando isenções ou deduções legais.

2. Tributação de dividendos acima de R$ 50 mil por mês

O projeto retoma a tributação sobre lucros e dividendos pagos a pessoas físicas, hoje isentos. A regra:

- Isenta valores de até R$ 50 mil mensais por empresa;

- Aplica IRRF de 10% sobre o valor excedente, retido na fonte;

- Permite que esse valor seja compensado com o IRPFM anual.

O objetivo é atingir sócios e acionistas com rendimentos elevados, preservando pequenos empresários.

3. Outras medidas compensatórias

O relatório também inclui:

- Tributação de investimentos no exterior;

- Eliminação de deduções específicas e regimes privilegiados;

- Extinção de dispositivos que permitiriam “neutralizar” a alíquota mínima.

Impacto fiscal da reforma (base anual)

| Medida | Valor (R$ bilhões) |

| Total da renúncia fiscal estimada | -27,9 |

| Tributação mínima (IRPFM) para rendas altas | +12,0 |

| Tributação de dividendos (acima de R$ 50 mil/mês) | +9,8 |

| Tributação sobre investimentos no exterior | +4,5 |

| Fim de isenções e deduções específicas | +2,6 |

| TOTAL DE ARRECADAÇÃO COMPENSATÓRIA | +28,9 |

| RESULTADO LÍQUIDO (SUPERÁVIT FISCAL) | +1,0 |

O que é a meta de neutralidade fiscal?

A meta de neutralidade fiscal é o princípio segundo o qual toda perda de arrecadação provocada pela reforma deverá ser compensada por novas receitas. Essa diretriz foi estabelecida pela equipe econômica para preservar o equilíbrio fiscal, conforme determina o novo arcabouço em vigor desde 2023.

“A medida expande justiça social e equidade sem comprometer a responsabilidade fiscal.”

— Ministério da Fazenda – Apresentação PL 1087/2025

Conclusão

A proposta aprovada pela Comissão Especial representa um importante avanço na direção de um sistema tributário mais justo, progressivo e transparente. Ao isentar milhões de brasileiros com renda média e tributar de forma proporcional as rendas muito altas, o texto enfrenta distorções históricas do IR brasileiro.

Contudo, a proposta ainda precisa ser votada pelo Plenário da Câmara e pelo Senado Federal. Até lá, ajustes e emendas poderão ser apresentados — inclusive por setores que buscam reverter ou atenuar os dispositivos de tributação sobre dividendos e alta renda.

Será essencial acompanhar os próximos passos para entender o formato final da reforma e seus efeitos práticos na vida de milhões de contribuintes.